当前A股光伏板块已处于估值较低的位置,后续伴随供给端改善逐渐明朗,产业链价格底部企稳,行业估值有望回归合理区间。

近期,光伏行业高质量发展研讨会在北京召开,针对行业目前面临的恶性竞争,提出通过政策指导行业产能建设,A股光伏板块出现底部小反弹。本文从策略角度,对光伏板块未来行情进行展望。

当前A股光伏板块已处于估值较低的位置,后续伴随供给端改善逐渐明朗,产业链价格底部企稳,行业估值有望回归合理区间。推荐:1)供需格局较好的光伏玻璃环节。2)..产能+出海的产业链..,如阿特斯、东方日升、琏升科技、钧达股份、阳光电源。

供给端:市场化手段和政府干预下,叠加行业技术迭代速度快,行业供给格局有望加速改善。光伏行业高质量发展研讨会强调通过市场化手段和政府干预手段共同解决行业产能过剩、恶性竞争等问题,构建光伏行业稳定合理的供给格局。政府手段具体措施包括,规范政府招商引资政策、保护光伏行业新技术研发、鼓励行业并购重组等,在以上措施下,光伏行业产能出清速度有望步入快车道。

供给端:二季度,硅料预计产量增加,组件环节供需或改善。根据InfoLink 预测,2024年二季度,硅料环节产量仍在提升,预期二季度产量有机会达到 250-255 GW,或形成销售压力和滞库风险;组件环节,二季度普遍对于排产较为保守,..厂家受订单支撑排产增加,但二三线厂家排产呈现下修趋势,预计二季度组件产量有望达 170-175 GW。

需求端:今年..光伏需求整体或呈现放缓。根据InfoLink 预测,全年组件需求或将有望达 492-538 GW,增速预估约 6-15%。从需求格局看,我国依旧占据重要位置。考虑到目前我国电网消纳能力增长落后于光伏装机,长期装机增长仍须仰赖电网基础设施的增强,今年我国分布式项目的增速或将放缓,拖累我国光伏新增装机增速。

需求端:欧美降息周期或来临,叠加补库周期,海外需求或回暖。在降息预期下,利率有望下行,将部分降低新能源投融资成本,提升电站投资收益率,或将刺激光伏行业需求端回暖。另外,随着欧美补库周期的到来,叠加光伏产品价格下降,欧美针对光伏的补库需求或较以往有所增加,进一步刺激我国光伏出口,未来行业需求有望回暖。

估值:目前A股光伏板块估值较低。截止至2024年5月24日,光伏设备(申万)市盈率TTM为19.18,处于十年内较低的位置。

未来展望:关注点在于供给端,投资逻辑逐渐转为板块内环节比较、行业供给格局变化、技术迭代,是公司“硬实力”的抉择。回顾板块过往行情,往往以主题投资和景气投资为主,需求端主导下弹性十足,但在光伏板块进入成熟期后,以供给端为主,投资逻辑逐渐转为板块内环节比较、行业供给格局变化(包括出海拓展)、技术迭代,三者共同驱动行业内公司业绩分化。

风险提示:海外降息延后、组件需求不及预期、地缘政治导致贸易壁垒、光伏竞争格局进一步恶化。

1. 政府干预下,光伏行业供需格局有望改善

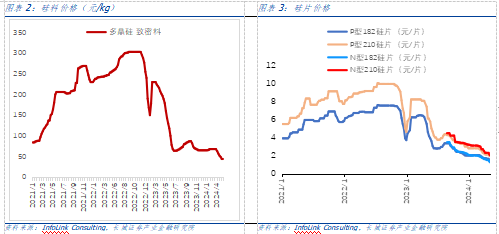

现状:光伏产能扩张加剧,导致四大环节产品价格大幅下跌。我国光伏产业整体处于产能扩张趋势,2023年中国太阳能光伏产能超过 609 GW,同比增速55.3%,相较2022年的扩张速度,2023年产能扩张速度大幅提升27.2 pct。产能提升导致公司竞争加剧,产品价格出现下跌。按光伏产业链分,分成硅料、硅片、电池片、组件,四大环节产品价格出现不同幅度的下跌。根据InfoLink Consulting数据,硅料产品价格下跌幅度较大,以2023年1月为起点,截止至2024年5月,多晶硅致密料下跌77.9 %,下跌幅度较深。

供给端:政府干预光伏行业产能建设,行业供需格局有望改善。根据华尔街见闻消息,2024年5月17日,在工业和信息化部电子信息司的引导下,中国光伏行业协会在北京举办了“光伏行业高质量发展研讨会”,对当前光伏行业所面临的挑战、产生的根源以及应对策略进行了深入探讨,以期..行业向有序发展转变。会议强调,光伏行业是一个市场化程度极高的行业,应通过市场化的方式来解决现存的行业问题,同时也应充分利用政府的有形手,包括优化光伏制造业的管理政策以指导行业产能建设,提高关键技术标准;规范地方政府的招商引资政策,构建..统一的大市场;适应光伏技术快速迭代的特性,建立有效的知识产权保护措施;鼓励行业并购重组,畅通市场退出渠道;加大对低于成本价格销售的恶性竞争的打击力度;..国内光伏市场的稳定增长,探索通过示范项目支持..技术的应用,改变低价中标的现状等。我们相信,在行业、市场与政府的共同努力下,光伏行业的发展有望持续高质量,供需格局的改善预期有望得到加强。

供给端:二季度,硅料预计产量增加,组件环节供需或改善。根据InfoLink 预测,2024年二季度,硅料环节产量仍在提升,预期二季度产量有机会达到 250-255 GW,或形成销售压力和滞库风险;硅片环节,考虑到生产风险,四月厂家多数有减产意愿,以消化库存为主,预计二季度产量有望达 200-205 GW;电池片环节,预计二季度产量有机会达到 200-210 GW 的水平;组件环节,二季度普遍对于排产较为保守,..厂家受订单支撑排产增加,但二三线厂家排产呈现下修趋势,预计二季度组件产量有望达 170-175 GW。

需求端:今年..光伏需求整体或呈现放缓。根据InfoLink 预测,..全年组件需求或将有望达 492-538 GW。但考虑到去年高基数或拉低2024年的增幅,预测需求增速将开始出现放缓,2024 年增速预估约 6-15%。从需求来源看,格局依旧一样,今年..光伏前三大市场依然为中国、欧洲和美国,而中国光伏市场的表现仍将为..市场首位。

需求端:欧美降息预期下,行业需求有望回暖。进入2024年,欧美各央行暂停加息周期,开始逐渐转为降息,在降息预期下,利率有望下行,将部分降低新能源投融资成本,提升电站投资收益率,或将刺激光伏行业需求端回暖。另外,随着欧美补库周期的到来,叠加光伏产品价格下降,欧美针对光伏的补库需求或较以往有所增加,进一步刺激我国光伏出口,未来行业需求有望回暖。

需求端:诸多问题影响下,预计中国今年新增装机规模增速或将放缓。根据InfoLink 预测,中国组件需求或将达 245-255 GW,相较去年增长约 7-11%,增速明显放缓。集中式项目方面,2023年,组件价格大幅下降,由于集中式项目对成本较为敏感,因此,集中式项目占比大幅提升。分布式项目方面,过去快速发展的中国光伏市场,也带来了诸多问题,比如消纳问题和电网可并容量的不足问题,考虑到目前我国电网消纳能力增长落后于光伏装机,长期装机增长仍须仰赖电网基础设施的增强,今年分布式项目的增速或将放缓。

2. 行业推荐

估值:光伏行业估值或处于底部,具备较高性价比和配置价值。截止至2024年5月24日,光伏设备(申万)市盈率TTM为19.18,处于十年内较低的位置;回顾近年来板块行情,2020年,中国政府..提出“碳中和”目标,光伏板块估值开始提升,并于2021年8月估值提升至69倍附近,近年来..,随后估值逐渐呈现下滑趋势,于2024年1月降至10倍。从投资逻辑较,仔细复盘光伏板块行情,2020年“碳中和”概念带领板块开启主题投资,估值大幅提升,但板块业绩并未得到释放;2021年,板块转为景气投资,业绩得到快速释放,估值不断线性外延,产业端,公司通过融资开启扩产计划,并伴随新玩家和资本不断进入;2022年,业绩仍保持强劲增长,但估值呈现下滑;2023年,产能大量释放,行业竞争严峻,板块内业绩分化,板块整体业绩增速下滑。

图表8:光伏设备行业年报业绩

资料来源:Wind,长城证券产业金融研究院

资料来源:Wind,长城证券产业金融研究院未来展望:关注点在于供给端,投资逻辑逐渐转为板块内环节比较、行业供给格局变化、技术迭代,是公司“硬实力”的抉择。回顾板块过往行情,往往以主题投资和景气投资为主,需求端主导下弹性十足,但在光伏板块进入成熟期后,以供给端为主,投资逻辑逐渐转为板块内环节比较、行业供给格局变化(包括出海拓展)、技术迭代,三者共同驱动行业内公司业绩分化。

风险提示

n 海外降息延后风险:美国央行降息时机和幅度存在不确定性

n 光伏需求不及预期:欧美降息不确定性下,光伏行业需求复苏存在一定风险

n 贸易壁垒:地缘政治下,我国出口或面临贸易壁垒

n 光伏竞争格局进一步恶化:光伏行业内民企较多,市场化程度较高,存在竞争格局进一步恶化可能。

关注我们

关注我们

邮箱: 13319293915@qq.com

电话: 133-1929-3915 / 133-1929-3915

地址:陕西省西咸新区沣西新城西部云谷一期E4号楼2层204室

当前位置:

当前位置: